Mauricio Durango Pérez

Abogado y doctor en Jurisprudencia. Diplomado en Derecho Americano e Internacional en el Center for International Law – Dallas, Texas. Programa Leadership en Harvard Business School – Boston Massachusetts-. Tiene más de 25 años de experiencia en la práctica legal y tributaria, derecho corporativo , financiero y fiscalidad internacional. Miembro del Directorio Regional de Andersen Global. Fundador y gerente general de PROFILE CIA. LTDA.

La premisa que suelo escuchar de que “quien más tiene, más debe contribuir en esta crisis” tiene sentido, pero cuando analizo las fórmulas propuestas en el proyecto de Ley de Apoyo Humanitario se me viene a la mente el cuento de “La cigarra y la hormiga”, al más puro estilo ecuatoriano. En el proyecto de Ley de Apoyo Humanitario para Combatir la Crisis Sanitaria derivada del Covid-19 en Ecuador, enviado en abril 16 de 2020 a la Asamblea Nacional, consta en el artículo 3, que las personas naturales deben pagar una contribución humanitaria.

En este caso en particular, mi análisis se referirá a aquellas personas naturales sin relación de dependencia, que realicen actividades económicas y que, durante el ejercicio fiscal 2019, hayan percibido ingresos netos de cualquier fuente, distinta a las obtenidas en relación de dependencia.

Es importante indicar que el proyecto de ley, expresamente, señala que se trata de ingresos netos de cualquier fuente. Solamente se excluyen las rentas en relación de dependencia, pensiones e incentivos jubilares pagados de conformidad con la ley. Ello supondría que los dividendos obtenidos, así como cualquier otra renta ocasional, también estarían sometidos a este tributo; lo que, en mi opinión, constituye un craso error que debe ser enmendado en la Asamblea Nacional.

Esta contribución se pagaría de conformidad con una larga tabla progresiva que contiene 16 rangos de ingresos para aplicar las tarifas correspondientes a cada uno de ellos y que van del 0% al 35%.

La hormiga es un animal disciplinado, muy trabajador, que planifica y ejecuta, y no está libre de adversidades, pero se adapta y siempre sigue adelante. En la fábula, la hormiga nunca descansó durante el período estival, trabajó incansablemente almacenando la comida visualizando que se avecina el otoño y que luego caería el crudo invierno.

La cigarra, por su parte, descuidada y completamente ajena al futuro cercano, se divertía tocando una guitarra y comiendo los bichitos que abundaban en primavera. Relajada dormía largas horas de siesta, entre juego y juego. De pronto el frío la estremeció y se encontró sin nada de comer, cansada y entumecida del frío, solo entonces advirtió su falta de previsión.

Cuando llega la crisis, todos miran a la hormiga y hay qienes alzan la voz gritando “que los que más tienen, sean quiénes más contribuyan. Eso es lo más justo.” Pero… ¿Lo es?

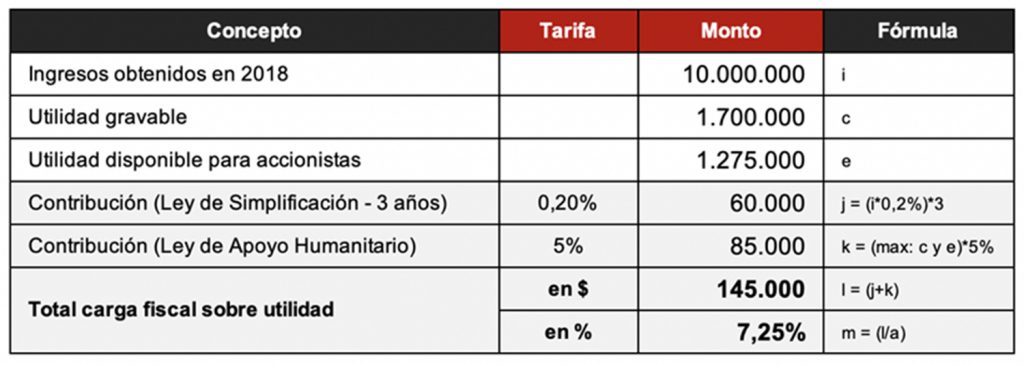

Tomemos como ejemplo una empresa “hormiga” ecuatoriana que: trabajando duro, ahorrando, reinvirtiendo en el país, generando empleo, planificando e incluso exportando producto ecuatoriano… obtuvo USD 2 millones de utilidad en 2018 y luego distribuyó los dividendos a sus accionistas (que lo reciben en 2019). En el cuadro a continuación podemos observar la carga fiscal que hasta entonces se pagó en impuestos:

En este ejemplo, para que el accionista obtenga un dividendo neto, la carga fiscal total ha sido ya el 42,63%.

Carga fiscal de las contribuciones solidaria y humanitaria para las Sociedades

Como ya menciono en un artículo anterior, a la empresa hormiga ecuatoriana ya se le impuso pagar una contribución solidaria única y temporal, establecida en la Ley Orgánica de Simplificación y Progresividad Tributaria, de diciembre de 2019, sobre los ingresos obtenidos en el 2018 (para efectos de este ejemplo USD 10 millones). Ahora, mediante este Proyecto de Ley se le pide, además, una contribución humanitaria sobre las utilidades obtenidas en el 2018, ambas contribuciones que constituyen gastos no deducibles del impuesto a la renta.

Es decir, la suma de las dos contribuciones, una que la Ley Orgánica de Simplificación y Progresividad Tributaria ya impuso, más la contribución humanitaria propuesta en el Proyecto de Ley, impacta en el equivalente a 7.25% adicionales de impuesto en cabeza del accionista de la Empresa Hormiga Ecuatoriana.

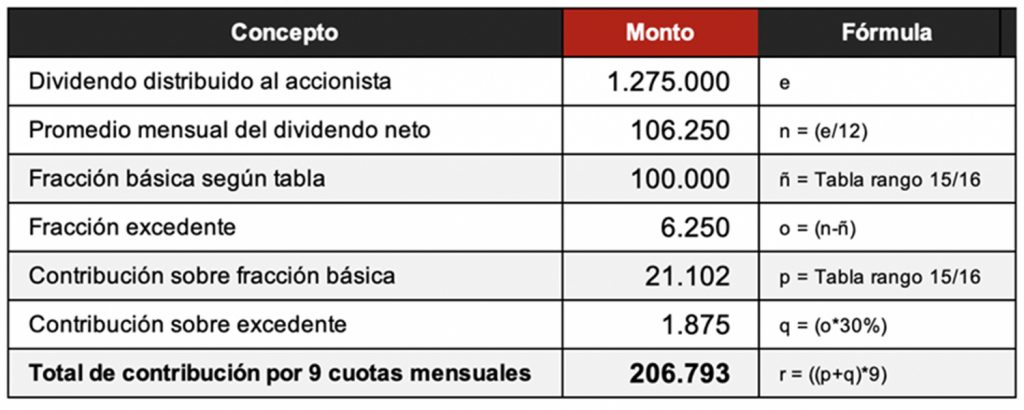

Carga fiscal de la Contribución Humanitaria para el accionista (persona natural)

Ahora, al calcular el efecto económico de pagar una contribución humanitaria como persona natural, que recae en el accionista de la empresa hormiga ecuatoriana (primer cuadro), esta persona habría recibido USD 1’275.000 como dividendo y, por lo tanto, tendría que pagar una suma de USD 206.793 por concepto de esta contribución, que se obtiene aplicando la tabla progresiva prevista en el artículo 3 del Proyecto de Ley.

Conclusiones

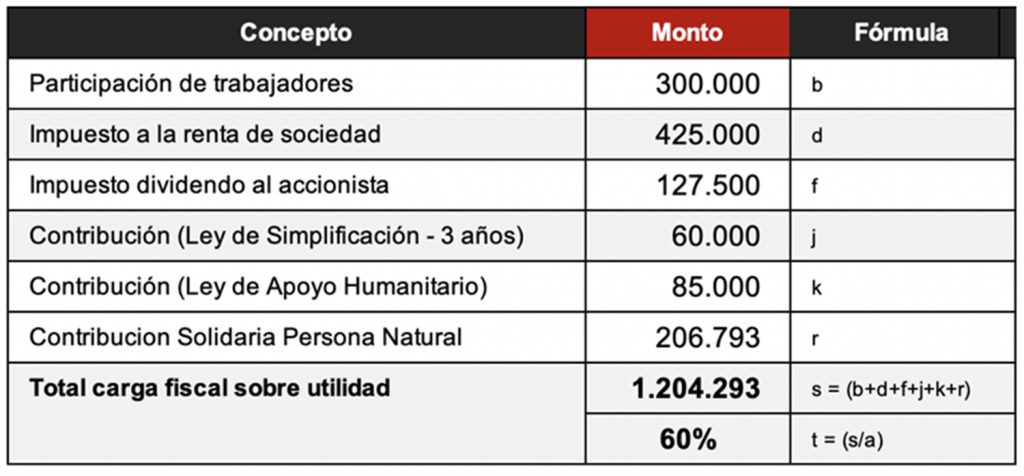

Tomando en consideración que el accionista de una empresa es, al fin de cuentas, quien recibe los dividendos del desenvolvimiento de su compañía, y en quien recae en última instancia la carga fiscal completa por cada dólar de utilidad generada, veamos a continuación a cuánto ascienden todos los impuestos y contribuciones actuales más la contribución humanitaria que se pretende aprobar.

El cálculo que verán a continuación ha sido efectuado en función de las utilidades generadas en el 2018. La razón radica en que, sobre los ingresos del 2018 y sobre la utilidad del 2018 recaen las dos contribuciones (solidaria y humanitaria). Por otra parte, los dividendos que se hayan distribuido en el 2020 y que son la base imponible para el pago de la contribución humanitaria por parte del accionista (persona natural), suponen que parten de la utilidad generada en el 2018.

Sobre una utilidad contable de USD 2 millones obtenida en el 2018, se pagaría el 60% en impuestos y contribuciones:

Más allá del monto por dividendos que reciba un contribuyente, el concepto de gravar este tipo de ingresos no es adecuado ni pertinente. En efecto, cada dólar de dividendo percibido ya ha sido gravado con varios impuestos y además se paga la participación laboral que, sin ser un tributo propiamente dicho, merma el dividendo final percibido.

La Asamblea Nacional debería modificar el texto del artículo 3 del Proyecto, incluyendo entre los ingresos exentos del cálculo de la contribución humanitaria, aquellos ingresos extraordinarios, tales como los obtenidos por concepto de dividendos, así como cualquier otro ingreso que no corresponda a una actividad económica ordinaria, como es el caso de las ganancias en la venta de acciones o de bienes inmuebles.